Comentario Diario | 20/03/2019

Decisión de tasa de interés del FOMC

• El FOMC lanzará su decisión sobre la tasa de interés más tarde hoy (18:00, GMT) y se espera que permanezca en espera en +2.50%.

• Los Futuros de Fondos Federales implican una probabilidad de 99.0% de que el banco permanezca en espera.

• Se espera que la atención del mercado se desplace hacia la declaración adjunta y esperamos que el banco mantenga su tono cauteloso, incluida la "paciencia" sobre la trayectoria futura de alza de tasas del banco.

• La segunda cuestión importante sería la gráfica de puntos y si el banco demuestra que para la economía de los EE. UU. es necesaria una subida de tasas en 2019, lo que podría ser un signo agresivo para el USD.

• Por otro lado, si las proyecciones renovadas del banco aumentan los argumentos para una posible desaceleración de la economía, podríamos ver un debilitamiento del USD.

• Esperamos que la volatilidad de los pares de USD se extienda a lo largo de la conferencia de prensa de Powell, Presidente de la Fed.

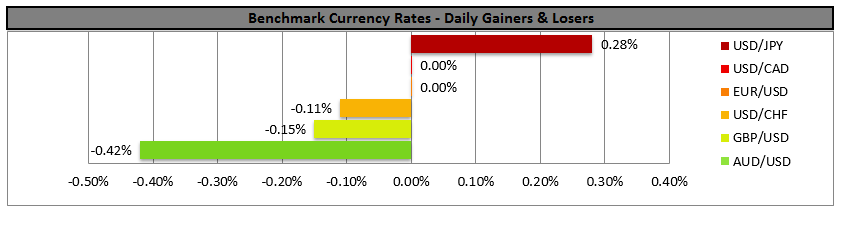

El USD recibe algo de apoyo de las tensiones comerciales

• El USD subió frente al JPY y el AUD de ayer cuando se informaron nuevas tensiones en las relaciones entre EE. UU. y China.

• Las ganancias para el USD fueron respaldadas por pujas de los refugios seguros, sin embargo, se contuvieron debido a las expectativas que representa la reunión de la Fed.

• Los medios informaron que los funcionarios expresaron su preocupación acerca de que China está rechazando las demandas de EE. UU. en las negociaciones comerciales.

• Se espera que Lighthizer, representante de comercio estadounidense y Mnuchin, secretario del Tesoro de EE. UU. visiten China la próxima semana para otra ronda de negociaciones.

• Actualmente, esperamos que sea temporal el efecto de cualquier titular de las negociaciones China-EE. UU., ya que hoy, el mercado tiende a centrarse en la Reserva Federal.

Otros hitos económicos, hoy y mañana temprano.

•Alemania: PPI para febrero, encuesta: +0.2% intermensual, anterior: +0.4% intermensual, 07:00 (GMT), podría debilitar el EUR.

• Reino Unido: IPC para febrero, encuesta: +1.8% interanual, antes: +1.8% interanual, 09:30 (GMT), podría soportar GBP.

• Reino Unido: IPC básico para febrero, encuesta: +1.9% interanual, antes: +1.9% interanual, 09:30 (GMT), podría soportar GBP.

• Reino Unido: Tendencias de los pedidos industriales de CBI para marzo, encuesta: 5, antes: 6, 11:00 (GMT), podría debilitar la GBP.

• EE. UU.: Inventarios semanales EIA de petróleo crudo, encuesta: 0.309m., antes: -3.862m, 14:30 (GMT), podría debilitar los precios del petróleo.

• Nueva Zelanda: PIB para el cuarto trimestre, encuesta: +2.5% interanual, antes: +2.6% interanual, 21:45 (GMT), podría debilitar el NZD.

• Australia: cambio de empleo para febrero, encuesta: 14.0k, antes: 39.1k, 00:30 (GMT), podría debilitar el AUD.

• Australia: tasa de desempleo de febrero, encuesta: 5.0%, anterior: 5.0%, 00:30 (GMT), podría soportar AUD.

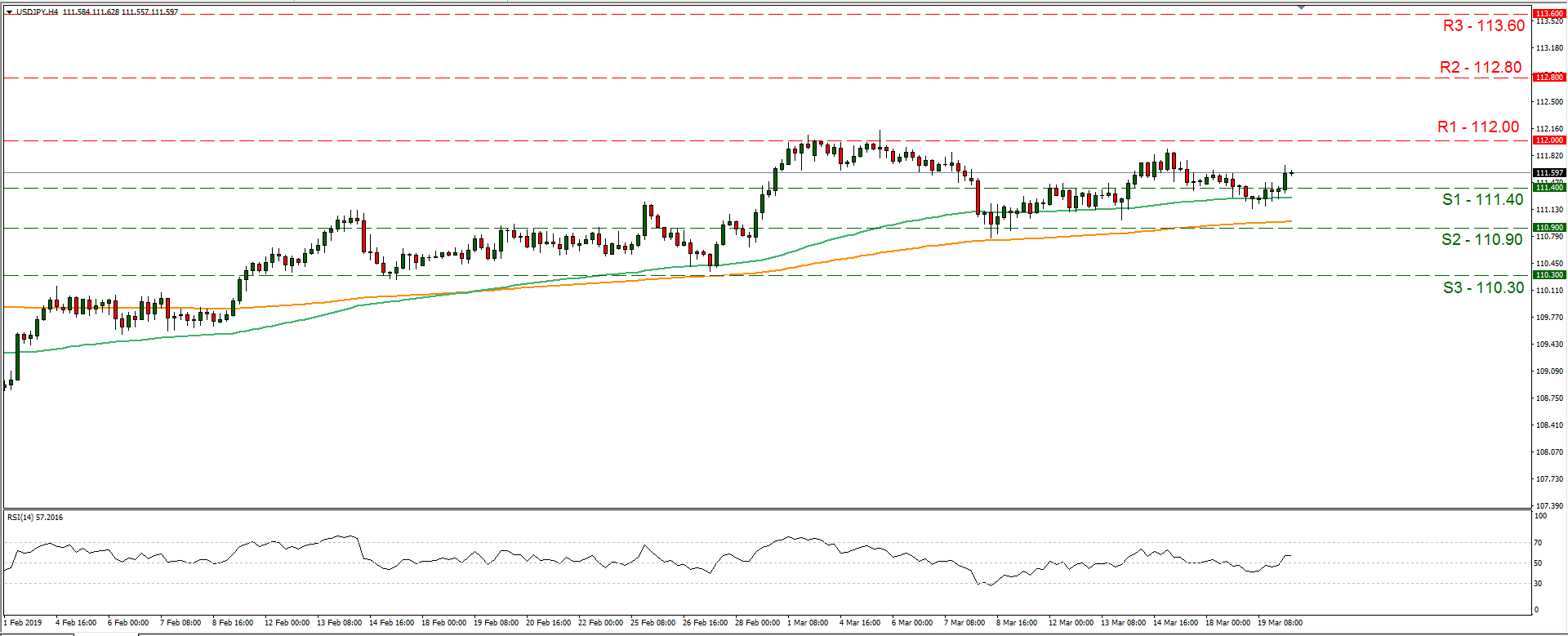

USD/JPY

• Soporte: 111.40 (S1), 110.90 (S2), 110.30 (S3)

•Resistencia: 112.00 (R1), 112.80 (R2), 113.60 (R3)

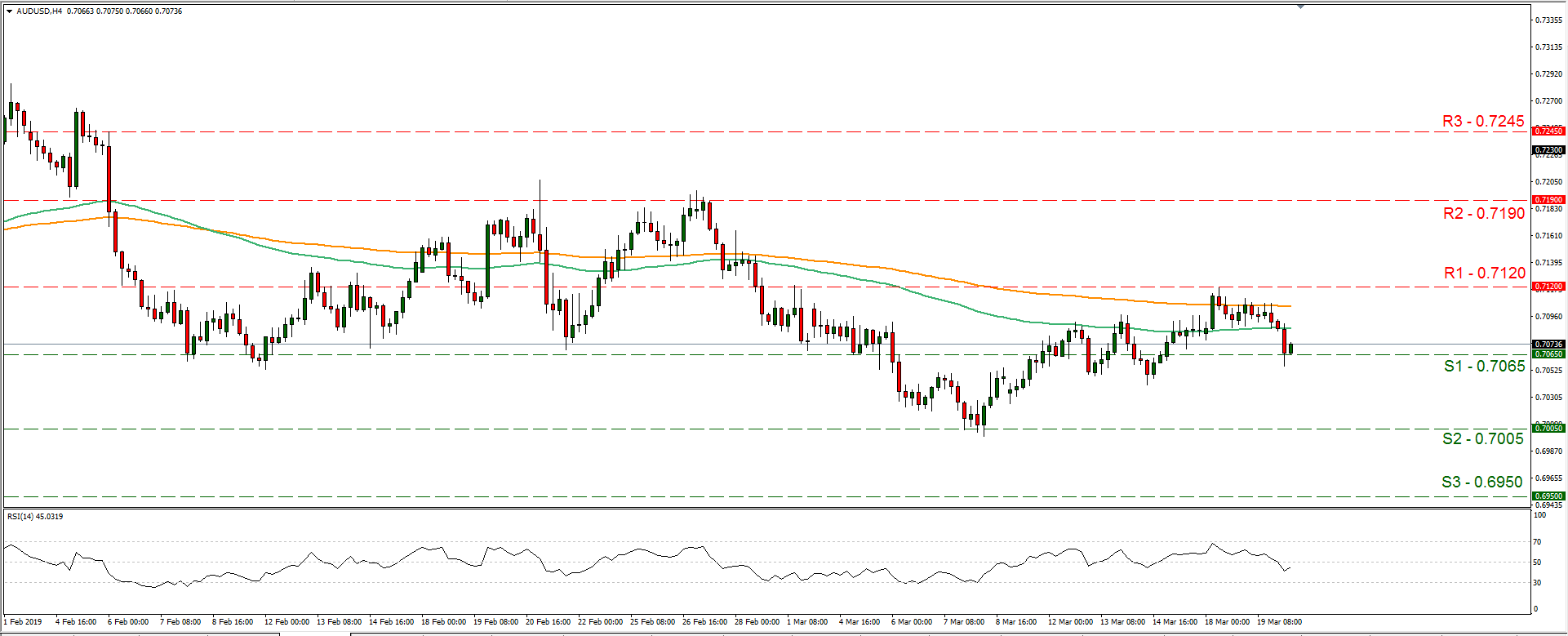

AUD/USD H4

• Soporte: 0.7065 (S1), 0.7005 (S2), 0.6950 (S3)

Resistencia: 0.7120 (R1), 0.7190 (R2), 0.7245 (R3)