Tageskommentar | 05/09/2019

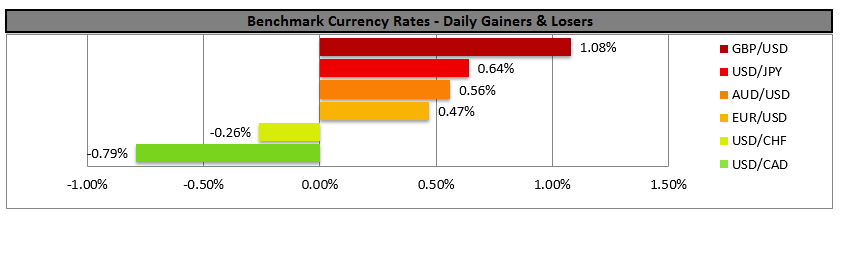

Pfund-Rallye - No Deal Brexit ist blockiert

• Das Pfund erholte sich gestern, als das britische Parlament die Regierung bei einer Abstimmung besiegte um ein Brexit-Szenario ohne Einigung zu blockieren.

• Die Sperre wurde mit einer Mehrheit von 327 zu 299 in Kraft gesetzt und bestätigte erneut die Haltung der Tory-Rebellen.

• Es ist anzumerken, dass das britische Parlament auch den Antrag von Boris Johnson auf vorgezogene Wahlen abgelehnt hat, dieses Szenario sich jedoch noch abzeichnet.

• Es war ein Hinweis darauf, dass Boris Johnson erklärte, wenn er am 31. Oktober noch Premierminister ist, würde das Vereinigte Königreich die EU mit einem besseren Abkommen verlassen.

• Analysten neigen dazu festzustellen, dass die Chancen, dass Großbritannien die EU mit einem Deal verlässt, erheblich gestiegen sind, und erwarten, dass sich das Pfund in einem solchen Szenario erholt.

• Wir gehen davon aus, dass die Volatilität des Pfunds aufrechterhalten bleibt, da möglicherweise weitere Entwicklungen in Bezug auf den Brexit bevorstehen.

Die Handelsspannungen nehmen ab, da Gespräche zwischen den USA und China angekündigt werden

• Die sicheren Häfen schwächten sich etwas ab, da das Vertrauen der Anleger durch die Ankündigung von US-Sino-Handelsgesprächen für den nächsten Monat gestärkt wurde.

• Das chinesische Handelsministerium gab bekannt, dass Anfang Oktober in Washington Gespräche stattfinden sollen, nachdem der chinesische Vizepräsident Liu He und der US-Handelsvertreter Robert Lighthitzer telefoniert hatten.

• Analysten neigen dazu, zu bemerken, dass den Märkten nach einigen positiven Schlagzeilen über die Beziehungen zwischen den USA und China, den Brexit und die politische Krise in Hongkong einiges an Optimismus entgegengebracht zu werden scheint.

• Analysten gehen auch davon aus, dass das Risiko für die Stimmung die Märkte weiterhin prägen könnte, falls es keine negativen Entwicklungen geben sollte.

• Sollte dies der Fall sein, könnten wir sichere Häfen wie eine Abschwächung des Yen sehen, während gleichzeitig der Aussie und der Kiwi stärker werden.

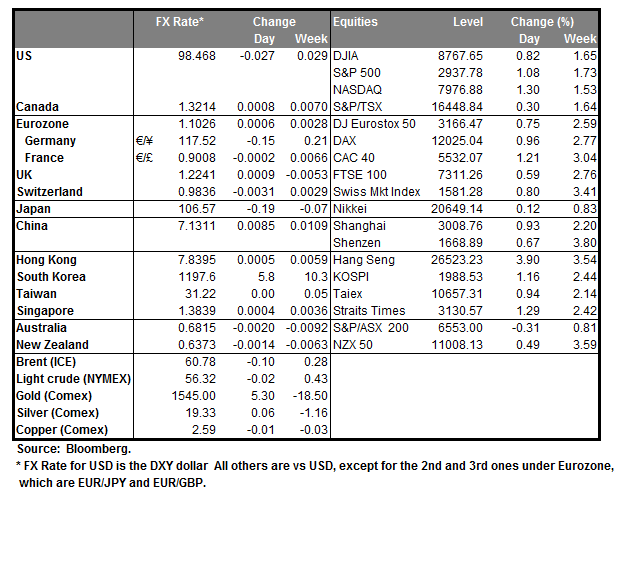

Weitere Wirtschafts-Highlights für heute und morgen früh

• Schweiz: BIP für das 2. Quartal, Umfrage: + 0,2% gegenüber Vorquartal: + 0,6% gegenüber Vorquartal, 05:45 (GMT), könnte den CHF schwächen.

• Deutschland: Werksbestellungen für Juli, Umfrage: -1,5% im Vormonat: + 2,5% im Vormonat, 06:00 Uhr (GMT), könnten den EUR schwächen.

• Schweden: Zinsentscheidung der Riksbank, Umfrage: -0,25% vorher: -0,25%, 07:00 (GMT), SEK OIS implizieren eine Wahrscheinlichkeit von 77,21%, abzuwarten.

• USA: ADP-Beschäftigungsänderung für August, Umfrage: 149.000 Vorherige: 156.000, 12:15 Uhr (GMT), könnte den USD schwächen.

• USA: ISM Non Mfg PMI für August, Umfrage: 54,0 vorher: 53,7, 14:00 (GMT), könnte den USD unterstützen.

• USA: Fabrikbestellungen für Juli, Umfrage: + 1,0% gegenüber Vormonat: + 0,6% gegenüber Vormonat, 14:00 Uhr (GMT), könnten den USD unterstützen.

• USA: Wöchentliche UVP-Rohölbestände, Umfrage: -2634 Mio. vorher -10,027 Mio. um 15:00 Uhr (GMT), könnten die Ölpreise stützen.

• Japan: Haushaltsausgaben für Juli, Umfrage: -1,3% im Vormonat: -2,8% im Vormonat, 23:30 (GMT), könnten den JPY stützen.

Sprecher: EZB-Vizepräsident de Guindos (07:00 Uhr, GMT), Riksbank-Gouverneur Ingves (09:00 Uhr, GMT), BoE's Ramsden (11:00 Uhr, GMT), BoE's Bell (13:00 Uhr, GMT), BoC-Vizegouverneur Schembri (16: 00, GMT) und der SNB-Präsident Tomas Jordan (16: 00, GMT) sprechen.

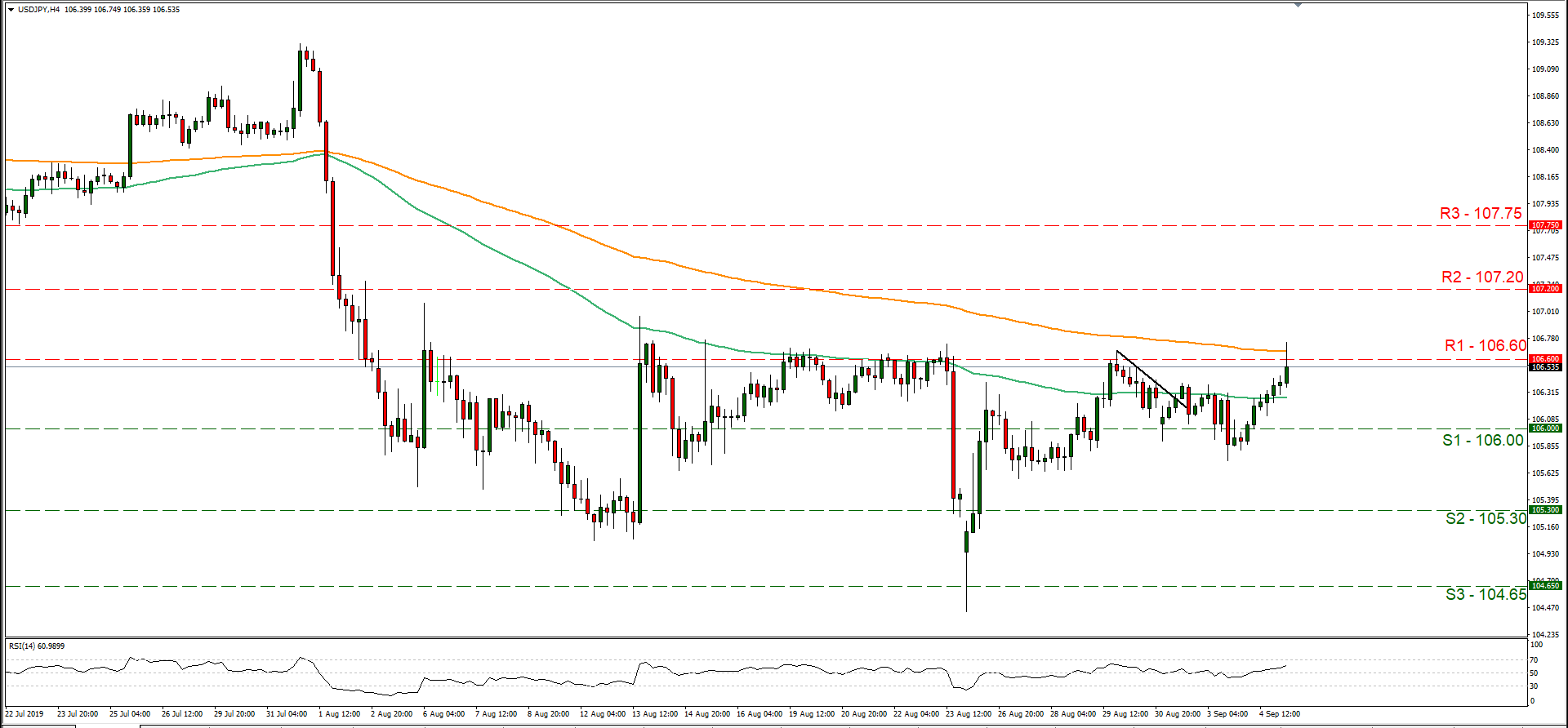

USD/JPY 4 Std.

• Unterstützung: 106.00 (S1), 105.30 (S2), 104.65 (S3)

•Widerstand: 106.60 (R1), 107.20 (R2), 107.75 (R3)

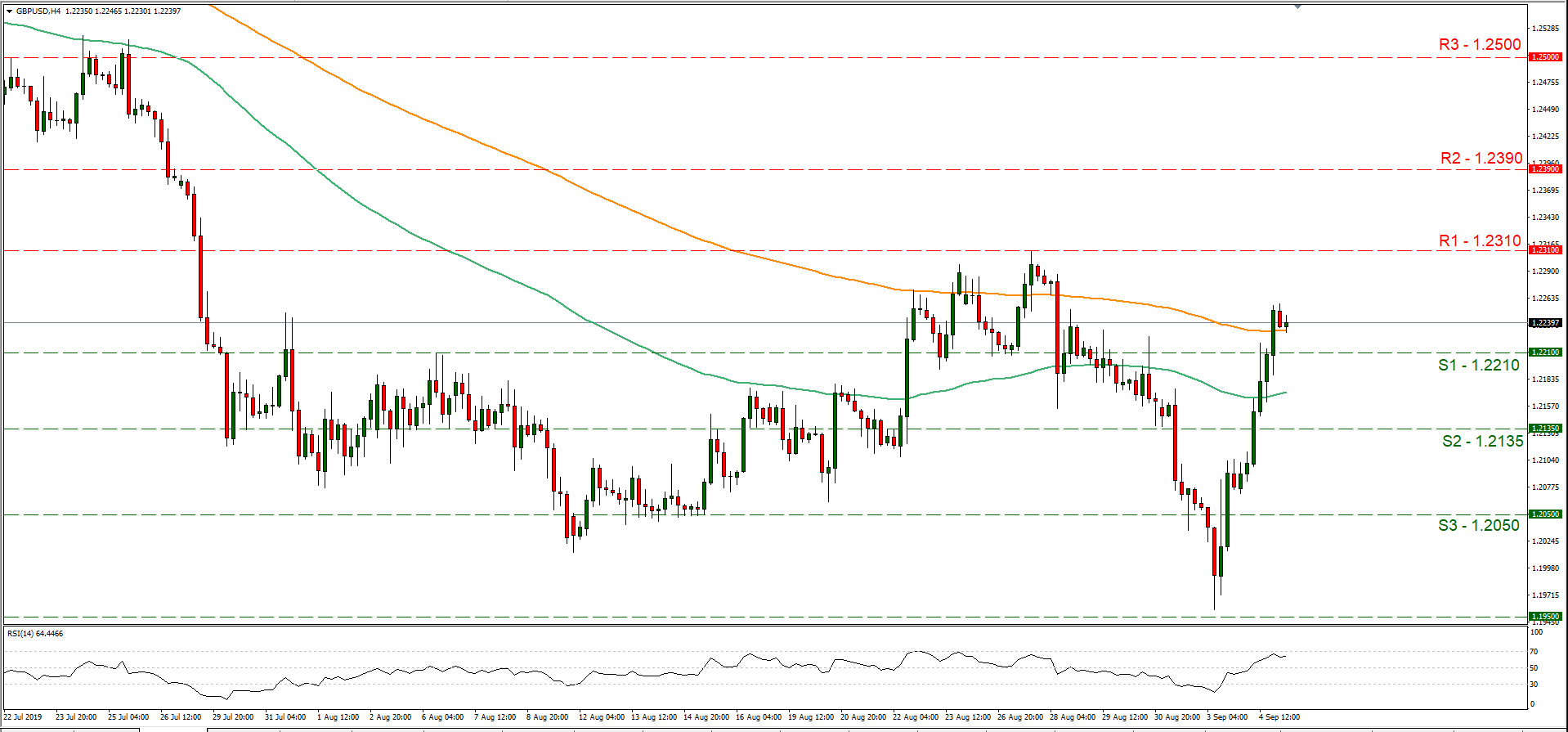

GBP/USD 4 Std.

• Unterstützung: 1.2210 (S1), 1.2135 (S2), 1.2050 (S3)

•Widerstand: 1.2310 (R1), 1.2390 (R2), 1.2500 (R3)